ใครผิด ใครถูก เมื่อเกิดอุบัติเหตุบนท้องถนน

ในสถานะการที่ซับซ้อน ภายหลังจากการเกิดอุบัติเหตุ ทางรถยนต์ ใครผิด ใครถูกอย่างเพิ่งตัดสิน ทุกการตัดสินใจมีความเสี่ยง ทนายความของเราคือ เข็มทิศทางกฎหมาย ที่จะนำพาคุณไปสู่ผลลัพธ์ที่ดีที่สุด

คดีผู้บริโภค

การที่คุณถูกเอารัดเอาเปรียบ เสียเงิน เสียทรัพย์สิน หรือเจ็บตัว เพราะการซื้อสินค้าหรือบริการจากผู้ประกอบธุรกิจ แล้วสินค้าหรือบริการนั้นไม่ได้คุณภาพ. เช่น ซื้อของมาแล้วพัง หรือบริการที่ได้รับไม่ตรงกับที่โฆษณาไว้ ปัญหาซับซ้อนเกิน ให้เราเป็นเข็มทิศทางกฎหมาย ที่จะนำพาคุณไปผลลัพธ์ที่ดีที่สุด

กฎหมายครอบครัว

คุณกำลังเผชิญกับปัญหาเรื่องจัดการมรดก ปัญหาสินสมรส ปัญกาการหย่า ปัญหาการรับรองบุตร ปัญหาการรับบุตรบุญธรรม ปัญหาเกี่ยวกับชู้ ปัญหาการสมรสซ้อน ให้เราเป็นเข็มทิศทางกฎหมาย ที่จะนำพาคุณไปสู่ผลลัพธ์ที่ดีที่สุด

คดีแพ่ง

หากคุณอยู่ในสถานการณ์ ฟ้องร้องสู้กันเอง ระหว่างบุตตลกับบุคคล หรือนิติบุคคลกับนิติบุคคล บุคคลกับนิติบุคคล โดยส่วนใหญ่จะเป็นเรื่อง เงิน ๆ ทอง ๆ หรือ ผิดสัญญา เช่น กู้เงินแล้วไม่คืน, โกงค่าเช่า, หรือทะเลาะกันเรื่องมรดก ฯลฯหากท่านไม่อยากอยู่ในสถานการณ์ เช่นนี้ ก่อนหรือหลังเกิดเหตุแล้ว ให้เราเป็นเข็มทิศทางกฏหมาย ที่จะนำพาคุณไปสู่ผลลัพธ์ที่ดี

กฎหมายที่ดิน/การยึดที่ดิน

หากคุณตกอยู่ในสถานการณ์ การมีปากเสียงหรือข้อขัดแย้งกันเกี่ยวกับที่ดิน เช่น การรุกล้ำแนวเขต หรือการครอบครองที่ดินของผู้อื่น หากไม่ดำเนินการแก้ไขอย่างทันท่วงที อาจเสียสิทธิ์ได้ เช่น การที่เพื่อนบ้านสร้างรั้วล้ำเข้ามาในที่ดินของคุณ แต่คุณปล่อยทิ้งไว้นานเกิน 1 ปี โดยไม่มีการฟ้องร้องคดีขับไล่ อาจทำให้คุณเสียสิทธิ์ในการฟ้องร้องได้ตามกฎหมาย และหากคุณเป็นจ้าหนี้ฟ้องคดีแล้ว ให้เราเป็นเข็มทิศทางกฎหมาย ที่จะนำพาคุณไปสู่ผลลัพธ์ที่ดีที่สุด

คดีอาญา

เมื่อคุณตกอยู่ในสถานการณ์ที่ต้องได้รับความเสียหายจากการถูกคนอื่นทำผิดกฎหมายอาญา ซึ่งอาจเป็นความเสียหายทางร่างกาย ทรัพย์สิน หรือชื่อเสียง โดยเรามีสิทธิ เรียกร้องค่าเสียหายจากผู้กระทำผิด (เรียกเป็นเงิน) ไปพร้อมกับคดีอาญา หรือจะไปฟ้องคดีแพ่งเพื่อเรียกค่าเสียหายแยกต่างหากก็ได้ ให้เราเป็นเข็มทิศทางกฎหมาย ที่จะนำพาคุณไปสู่ผลลัพธ์ที่ดีที่สุด

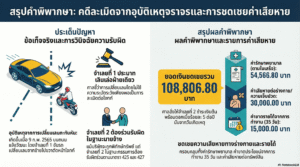

"เพื่อนยืมเงินแล้วไม่คืน ทำอย่างไร?"

"สัญญากู้ต้องมีหลักฐานอะไรบ้าง?"

"คิดดอกเบี้ยเกินอัตราได้หรือไม่?"

- ดอกเบี้ยที่คิดเกินกฎหมายกำหนดถือเป็นโมฆะ: ข้อตกลงที่ให้คิดดอกเบี้ยเกินกว่าที่กฎหมายกำหนด (ต่อปี หรือ15%ต่อเดือน) จะไม่มีผลบังคับใช้ตามกฎหมาย1.25%

- นำเงินที่จ่ายเกินมาหักเงินต้น: หากลูกหนี้ได้จ่ายดอกเบี้ยส่วนที่เกินอัตราไปแล้ว สามารถนำเงินส่วนนั้นมาหักออกจากเงินต้นได้

- ผู้ให้กู้มีความผิดทางอาญา: การกระทำดังกล่าวถือเป็นความผิดตามพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตราฯ มีโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

- สำหรับการกู้ยืมระหว่างบุคคลทั่วไป กฎหมายกำหนดให้คิดดอกเบี้ยได้ไม่เกิน ต่อปี (หรือประมาณ15%15%1.25%ต่อเดือน)

- หากมีการคิดดอกเบี้ยสูงกว่านี้ ถือว่าผิดกฎหมายทันที

- หยุดจ่ายเงินก่อน: โดยเฉพาะส่วนของดอกเบี้ยที่สูงเกินไป

- รวบรวมหลักฐาน: เช่น ข้อความแชต สลิปการโอนเงิน

- ปรึกษาหน่วยงานที่เกี่ยวข้อง: สามารถขอคำปรึกษาและร้องเรียนได้ที่สายด่วนสภาผู้บริโภค โทร 1502 หรือศูนย์ช่วยเหลือลูกหนี้ฯ กระทรวงยุติธรรม

"การทวงหนี้แบบไหนที่ผิดกฎหมาย?"

ติดต่อสำนักงานช่องทางไหนได้บ้าง ?

ความแตกต่างของเรา : เน้นการบริการแบบ single รวดเร็ว และผลลัพธ์ชัดเจน

ทนายสรณ์ นายธรรมสรณ์ อัศวธีรวงศ์ หัวหน้าสำนักงาน