สาเหตุหนี้สินและวิธีแก้ไขอย่างไร ?

ปัญหาหนี้สินไม่ใช่จุดจบของชีวิต แต่คือบททดสอบวินัยทางการเงิน ! บทความนี้จะพาคุณวิเคราะห์สาเหตุหนี้แบบเจาะลึก พร้อมแผนแก้หนี้ขั้นเทพที่ใช้ได้จริงแม้เงินเดือนน้อย มาดูกันว่าคนไทยปลดหนี้สำเร็จกันอย่างไร ?

5 สาเหตุเกิดหนี้ที่คนไทยเจอบ่อย

1. รายได้ไม่พอกับรายจ่าย

รายละเอียด:: รายได้เท่าเดิมแต่ค่าครองชีพพุ่ง หรือรายได้ลดลง แต่ยังใช้จ่ายแบบเดิมหรือมากขึ้น โดยเฉพาะผ่าน "บัตรเครดิต" หรือ "สินเชื่อส่วนบุคคล" ที่ทำให้รู้สึกว่า "มีเงินใช้" ทั้งที่จริงคือ "กู้หนี้มาใช้"

ตัวอย่าง : "น้องเมย์" พนักงานรับราชการเดือนละ 18,000 บาท ใช้บัตรเครดิตซื้อ iPhone รุ่นใหม่คาดว่าจะผ่อนไหว แต่เมื่อรวมค่าเช่าห้อง 5,000 ค่าผ่อนมอเตอร์ไซค์ 3,500 และค่าดูแลพ่อแม่ 3,000 กลับเหลือเงินไม่พอจ่ายค่างวดบัตร 4,500 บาท จนดอกเบี้ยทบต้นกว่า 20% ต่อปีตัวอย่าง : พนักงานออฟฟิศ (เดือนละ 25,000 บาท): ค่าเช่าห้อง 6,000, ผ่อนรถ 5,000, ค่าน้ำไฟ/โทรศัพท์ 2,000, ค่าอาหาร/เดินทาง 7,000 = เหลือ 5,000 บาท แต่ชอบช้อปออนไลน์ กินร้านดัง เที่ยวทุกอาทิตย์ ใช้บัตรเครดิตจ่ายเพิ่มเดือนละ 8,000 บาท → ใช้จ่ายเกินตัว เริ่มเป็นหนี้บัตรเครดิตทบต้น

ตัวอย่าง : แม่ค้าในตลาด: รายได้ไม่แน่นอน วันดีได้ 800-1,000 บาท/วัน วันร้ายขายไม่ออก แต่ต้องจ่ายค่าไฟ ค่าน้ำ ค่าผ่อนรถมอเตอร์ไซค์ ค่าเทอมลูก เลยต้องกด "สินเชื่อส่วนบุคคล" ดอกเบี้ยสูงมาโปะค่าใช้จ่ายรายเดือน → เริ่มจมหนี้เพราะดอกเบี้ยทบต้นปี

2. เหตุฉุกเฉินไม่คาดคิด

รายละเอียด : เหตุการณ์ที่เกิดขึ้นกะทันหัน ต้องใช้เงินก้อนใหญ่เกินกว่าที่จะออมฉุกเฉินไว้รองรับได้ ทำให้ต้องกู้หนี้ยืมสินแบบไม่มีทางเลือก

ตัวอย่าง : พ่อบ้าน (พนักงานโรงงาน): แม่ป่วยหนักต้องผ่าตัดด่วน ค่ารักษาเบิกประกันสังคมไม่พอ ต้องจ่ายเพิ่ม 150,000 บาท → กู้ "หนี้นอกระบบ" ดอกเบี้ย 20%/เดือน (เพราะไม่มีหลักทรัพย์ค้ำธนาคาร) → กลายเป็นหนี้ท่วม

ตัวอย่าง : ครอบครัวในต่างจังหวัด: บ้านโดนน้ำท่วมเสียหายหนัก ซ่อมแซมขั้นต่ำ 50,000 บาท → ต้องกู้ "เงินกองทุนหมู่บ้าน" หรือ "สหกรณ์" มาใช้ทั้งที่ยังมีหนี้ผ่อนรถอยู่ → รายจ่ายเพิ่มทันที

ตัวอย่าง: "ลุงสมพงษ์" ช่างไฟฟ้าในกรุงเทพ ต้องกู้หนี้นอกระบบ 50,000 บาท ดอกเบี้ย 10% ต่อเดือน เมื่อลูกสาวประสบอุบัติเหตุรถชนและต้องการเงินค่ารักษาด่วน

3. ขาดความรู้การเงิน

รายละเอียด : ไม่เข้าใจกลไกดอกเบี้ย ค่าธรรมเนียมของหนี้ประเภทต่างๆ ขาดวินัยในการบันทึกรายรับรายจ่าย ไม่เห็นความสำคัญของ "เงินออมฉุกเฉิน"

ตัวอย่าง นิสิตปี 4: ใช้บัตรเครดิตจ่ายค่าห้องเรียนพิเศษ 10,000 บาท คิดว่า "จ่ายขั้นต่ำแค่ 500 บาทก็พอ" แต่ไม่รู้ว่าดอกเบี้ยบัตรเครดิตสูงถึง 16-20%/ปี และหากจ่ายขั้นต่ำ จะใช้เวลาปลดหนี้ 4 ปี และจ่ายดอกเบี้ยเพิ่มอีก 3,000 กว่าบาท! → หนี้บานเพราะไม่รู้กลไกดอกเบี้ยทบต้น

ตัวอย่าง พนักงานขาย: ไม่เคยบันทึกรายจ่าย ใช้เงินสดจ่ายตลอด แต่ไม่รู้ว่าเดือนๆ หนึ่ง "ค่าสุรา/บุหรี่" กินไป 3,000 บาท "ค่าเกมออนไลน์" อีก 2,000 บาท → เงินหมดโดยไม่รู้ตัว ต้องกู้สินเชื่อส่วนบุคคลมาปิดพอร์ตหรือกู้ finance (สินเชื่อรายย่อย) มาใช้ก่อนเงินเดือนออก ตัวอย่าง : "ดี้" ฟรีแลนซ์วัย 25 ปี จ่ายบัตรเครดิตแค่ขั้นต่ำ 5% ทุกเดือนโดยไม่รู้ว่าเงินต้นแทบไม่ลด เพราะดอกเบี้ย 18% ต่อปีกินเงินต้น จนหนี้ 50,000 บาท ใช้เวลาปลดถึง 7 ปี !4. บริหารหนี้ผิดวิธี

รายละเอียด : นำหนี้ใหม่มาโปะหนี้เก่าโดยไม่ได้ลดดอกเบี้ย จ่ายแค่ขั้นต่ำของหนี้ดอกเบี้ยสูง ทำให้หนี้ไม่ลดลง ตัวอย่าง : เจ้าของร้านเล็ก: มีหนี้บัตรเครดิต 3 ใบ รวม 100,000 บาท (ดอกเบี้ย 18%) จ่ายขั้นต่ำทุกเดือนไม่พอ ไปกู้ "สินเชื่อส่วนบุคคล" ดอกเบี้ย 24%/ปี มาโปะ → ดอกเบี้ยใหม่สูงกว่าเดิม หนี้เพิ่มแบบไม่รู้จบ ตัวอย่าง : แม่บ้าน: มีหนี้ผ่อนรถ (ดอกเบี้ย 5%) กับหนี้บัตรเครดิต (ดอกเบี้ย 20%) แต่เลือกจ่ายหนี้ผ่อนรถเต็มที่ เพราะยอดมากกว่า (เดือนละ 5,000) ส่วนบัตรเครดิตจ่ายแค่ขั้นต่ำ (เดือนละ 1,000) → หนี้บัตรเครดิตไม่ลด เพราะดอกเบี้ยสูงกินเงินต้นทุกเดือนตัวอย่าง: "ป้าส้ม" มีหนี้บัตรเครดิตดอกเบี้ย 20% กับสินเชื่อรถดอกเบี้ย 5% แต่เลือกจ่ายค่างวดรถเต็มจำนวนเพราะยอดมากกว่า ส่วนบัตรเครดิตจ่ายแค่ขั้นต่ำ ผลคือหนี้บัตรไม่ลด 3 ปีติด !

5. เหตุผลอื่นๆ

รายละเอียด : การตัดสินใจทางการเงินที่ผิดพลาด หรือปัญหาจากการค้ำประกันผู้อื่นตัวอย่าง: : คนวัยทำงาน: ลงทุนในคริปโตฯ หรือหุ้น IPO โดยไม่มีความรู้ ขายขาดทุน 200,000 บาท → ต้องกู้หนี้มาปิดพอร์ต ลุงวัยเกษียณ: ไปค้ำประกันเงินกู้ให้หลาน 3 แสนบาท ปรากฏหลานทิ้งหนี้ → เจ้าหนี้ยึดเงินเดือนลุงแทน

ตัวอย่าง: "น้องภูมิ" ลงทุนคริปโตโดยไม่มีความรู้ ขาดทุน 200,000 บาท ต้องกู้สินเชื่อส่วนบุคคลมาปิดพอร์ต

7 ขั้นตอนแก้หนี้แบบเห็นผล

| ขั้นตอน | ตัวอย่างการปฏิบัติจริง | ผลลัพธ์ |

|---|---|---|

| 1. หยุดก่อหนี้ใหม่ | ตัดบัตรเครดิต 3 ใบเป็นชิ้นเล็กชิ้นน้อย | ป้องกันหนี้เพิ่มเดือนละ 5,000+ |

| 2. สำรวจสถานะ | บันทึกหนี้ทุกบาทในสมุด/แอป | เห็นภาพรวมหนี้ชัดเจน |

| 3. ลดรายจ่าย | เปลี่ยนจากกินข้าวนอกบ้านวันละ 150 เป็นทำอาหารเองวันละ 50 | ประหยัดเดือนละ 3,000 |

| 4. เพิ่มรายได้ | ขับ Bolt หลังเลิกงานวันละ 3 ชม. | ได้เพิ่มเดือนละ 4,500 |

| 5. จัดลำดับหนี้ | ใช้วิธี Avalanche โฟกัสหนี้นอกระบบก่อน | ลดดอกเบี้ยได้เดือนละ 5,000 |

| 6. เจรจาเจ้าหนี้ | ติดต่อบัตรเครดิตขอปรับเป็นสินเชื่อดอกเบี้ยต่ำ | ดอกเบี้ยจาก 18% → 12% |

| 7. สร้างวินัย | ออมฉุกเฉินอัตโนมัติเดือนละ 2,000 | มีเงินสำรอง 6 เดือนใน 2 ปี |

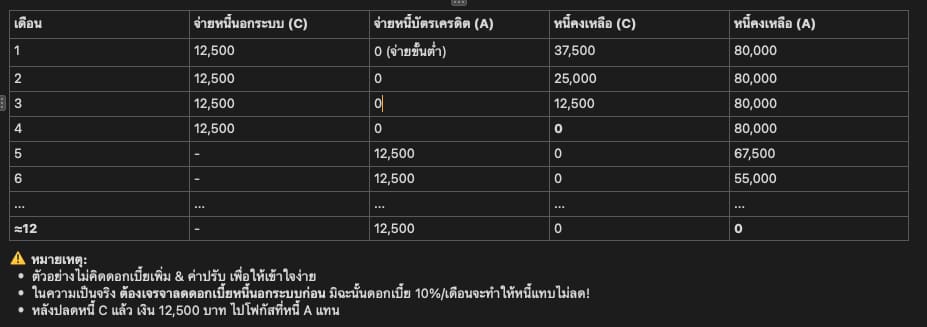

ตัวอย่างการแก้หนี้

โปรไฟล์: พนักงานออฟฟิศ รายได้ 25,000 บาท/เดือน

สถานการณ์ :- หนี้บัตรเครดิต 80,000 (18%)

- หนี้นอกระบบ 50,000 (10%/เดือน)

- รายได้หลังหักรายจ่ายจำเป็น + ลดค่าใช้จ่ายแล้ว เหลือ 12,500 บาท/เดือน สำหรับจ่ายหนี้ แผนแก้หนี้แบบ Avalanche:)